建材公司财务做账科目哪些细节需要注意

作为一名财务人员,尤其是在建材行业,财务做账需要格外谨慎,每个细节都可能影响最终的财务报表,进而影响公司的经营决策。今天我就来谈谈建材公司财务做账科目中需要注意的几个关...

作为一名财务人员,尤其是在建材行业,财务做账需要格外谨慎,每个细节都可能影响最终的财务报表,进而影响公司的经营决策。今天我就来谈谈建材公司财务做账科目中需要注意的几个关键细节。

一、库存商品

建材公司的核心业务是销售建材产品,因此库存商品是财务做账的重要科目之一。在建材行业,库存商品的管理尤其重要,因为建材产品通常体积较大、易受损,且存在一定的保质期,如果库存管理不当,就会造成资金积压和货物损失。

1. 库存商品的分类与核算

建材公司应该根据实际情况对库存商品进行分类,例如:

按品种分类: 钢材、水泥、砂石、木材等;

按规格分类: 不同型号、规格的建材产品;

按质量分类: 合格品、次品等。

分类核算是为了更准确地掌握库存商品的成本和数量,提高库存管理效率。

2. 库存商品的计价方法

建材公司常用的库存商品计价方法有:

先进先出法 (FIFO): 先购入的货物先出售,这更符合实际情况,能够较好地反映商品的成本流转。

后进先出法 (LIFO): 后购入的货物先出售,这种方法在通货膨胀时期可以降低企业的成本,但并不符合实际情况。

加权平均法: 将期初库存商品成本与本期购入商品成本加总,除以期初库存商品数量和本期购入商品数量的总和,得出加权平均成本,用于计算发出商品的成本。

选择合适的计价方法取决于企业的实际情况,并需要与税务部门的规定相一致。

3. 库存商品的盘点

定期进行库存商品的盘点是财务做账的重要环节,可以确保账面记录与实际库存一致,避免出现库存积压或短缺。建材公司可以采用循环盘点法,即定期对不同类型的库存商品进行盘点,以保证库存的准确性。

二、应交税费

建材公司涉及的税费种类较多,例如增值税、消费税、城建税、教育附加费等。准确计算应交税费,并及时缴纳,是建材公司财务做账的重点。

1. 增值税的处理

建材公司销售建材产品需要缴纳增值税,同时也可以在购入建材产品时抵扣进项税额。

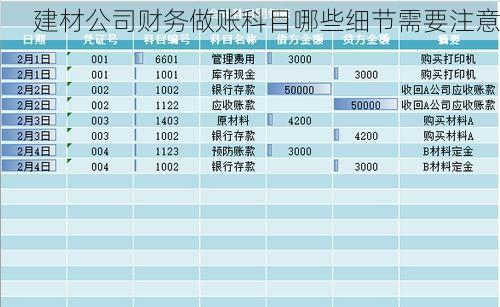

| 会计科目 | 借方 | 贷方 | 说明 |

|---|---|---|---|

| 购入材料时: | 借:库存商品 | 贷:银行存款/库存现金/应付账款 | 支付采购的货款 |

| 结算时: | 借:应交税费——应交增值税(进项税额) | 贷:银行存款 | 抵扣进项税额 |

| 产品售出时: | 借:银行存款/库存现金/应收账款 | 贷:主营业务收入 | 确认销售收入 |

| 款项结算时: | 借:应交税费——应交增值税(销项税额) | 贷:银行存款 | 缴纳销项税额 |

| 会计期间月末进行结转: | 借:应交税费——应交增值税(转出未交增值税) | 贷:主营业务成本 | 将当期未交的增值税计入成本 |

| 期末营业成本进行结转: | 借:本年利润 | 贷:主营业务成本 | 将当期营业成本结转到利润表 |

2. 其他税费的处理

建材公司还需要缴纳消费税、城建税、教育附加费等其他税费,这些税费的计算和缴纳需要根据相关税务法规进行。

三、主营业务收入和主营业务成本

主营业务收入和主营业务成本是反映建材公司经营成果的重要指标。

1. 主营业务收入的确认

建材公司的主营业务收入主要来自销售建材产品。主营业务收入的确认原则需要满足以下条件:

建材产品已发出或已交付使用: 即建材产品已经离开建材公司的控制范围,并已交付给客户。

建材产品所有权已经转移: 即客户已经拥有建材产品的拥有权,并可以自由使用。

收入的金额能够可靠地计量: 即销售价格已经确定,并且能够可靠地计量。

相关的经济利益很可能流入企业: 即客户有能力支付货款,并且企业能够收到款项。

2. 主营业务成本的核算

建材公司的主营业务成本主要包括:

直接材料成本: 直接用于生产建材产品的材料成本,例如钢材、水泥、砂石等。

直接人工成本: 直接参与建材产品生产的人工成本。

制造费用: 与生产建材产品相关的间接费用,例如生产管理人员工资、折旧费、修理费等。

四、管理费用、销售费用

管理费用和销售费用是反映建材公司运营成本的重要指标。

1. 管理费用

管理费用是指企业为组织和管理生产经营活动而发生的各项费用,主要包括:

行政管理人员工资: 企业行政管理部门人员的工资、奖金、津贴等。

折旧费: 固定资产折旧费用。

办公费: 办公用品、邮电费、差旅费等。

保险费: 企业财产保险费、人员意外险等。

修理费: 办公设备维修费用。

其他费用: 其他与企业行政管理活动相关的费用。

2. 销售费用

销售费用是指企业为销售商品而发生的各项费用,主要包括:

销售人员工资: 销售部门人员的工资、奖金、津贴等。

广告费: 产品广告宣传费用。

运输费: 销售产品运输费用。

包装费: 产品包装费用。

折让及佣金: 给予客户的折让及佣金。

其他费用: 其他与销售活动相关的费用。

五、税金及附加

税金及附加是指企业在生产经营过程中应交纳的各种税金和附加,主要包括:

增值税: 销售建材产品需要缴纳的增值税。

消费税: 销售部分建材产品需要缴纳的消费税。

城建税: 根据企业缴纳的增值税或营业税的比例缴纳的城建税。

教育附加费: 根据企业缴纳的增值税或营业税的比例缴纳的教育附加费。

其他税金及附加: 企业在生产经营过程中应交纳的其他税金和附加。

六、固定资产

建材公司会使用一些固定资产,例如厂房、机器设备等,需要对其进行折旧和管理。

1. 固定资产的计价方法

建材公司固定资产的计价方法一般采用成本法,即按固定资产的取得成本计价。

2. 固定资产的折旧方法

建材公司固定资产的折旧方法需要根据固定资产的性质和使用寿命进行选择,常用的折旧方法有:

直线法: 将固定资产的成本在使用年限内平均分配。

年数总和法: 将固定资产的成本在使用年限内按递减的比例进行分配。

双倍余额递减法: 将固定资产的成本在使用年限内按递减的比例进行分配,但递减的比例是固定资产的双倍余额。

3. 固定资产的管理

建材公司需要建立健全固定资产管理制度,做好固定资产的登记、使用、维护和处置工作。

七、其他需要关注的细节

除了以上提到的主要科目外,建材公司财务做账还需要关注一些其他细节:

合同管理: 建材公司与客户签订的销售合同需要进行管理,确保合同条款的合法性,并及时进行合同的履行。

应收账款管理: 建材公司需要做好应收账款的管理,避免出现坏账损失。

现金管理: 建材公司需要做好现金管理,确保资金的安全性和流动性。

财务报表分析: 建材公司需要定期进行财务报表分析,了解公司的经营状况,及时发现问题并采取措施。

结语

建材公司财务做账需要关注的细节很多,只有做好每一个环节,才能确保财务信息的真实、准确、完整,为企业经营决策提供可靠依据。希望以上内容能够帮助建材公司财务人员更好地理解建材公司财务做账的要点,并有效提高工作效率。

您认为建材公司财务做账中还有哪些需要特别关注的细节?欢迎留言分享您的观点。

本文链接:http://www.0760188.com/post/2161.html